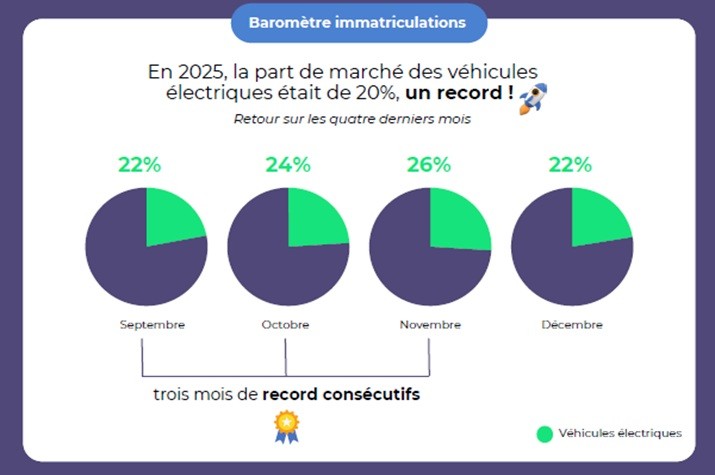

L’année 2025 restera comme celle du redémarrage du marché de l’électromobilité. Selon le dernier baromètre publié par l’Avere-France, 363 000 véhicules électriques neufs ont été immatriculés l’an dernier, portant la part de marché de la catégorie à 20 % des nouvelles immatriculations enregistrées. Avec ce bon résultat, la France compte désormais plus de 1,5 million de véhicules 100 % électriques en circulation.

« Alors que nous avions enregistré le premier recul historique des immatriculations en 2024, nous avons observé une véritable relance l’année dernière », explique Clément Molizon, délégué général de l’Avere-France, « du reste, la mobilité électrique est repartie partout où elle avait stagné ». En effet, nos voisins européens ont connu une dynamique similaire, en particulier en Europe de l’Ouest et du Nord.

Plus précisément, le marché a été principalement porté par les flottes professionnelles, qui représentent 58 % des acquéreurs de véhicules électriques. De son côté, le marché de l’occasion confirme également sa montée en puissance, avec près de 178 000 transactions, soit une hausse de 30 % sur un an.

Une trajectoire européenne devenue moins lisible

Ce regain intervient toutefois dans un contexte politique jugé plus incertain. En fin d’année dernière, la Commission européenne a en effet décidé de revenir sur l’objectif d’arrêt des ventes des véhicules thermiques en 2035. Précisément, elle a proposé une évolution de la trajectoire de décarbonation des véhicules neufs, en envisageant de ramener l’objectif de réduction des émissions de CO2 de 100 % à 90 % en 2035.

« Avec cette proposition, la dynamique de fond n’est pas remise en cause, mais la trajectoire devient illisible », alerte Clément Molizon, « on laisse de la place à d’autres motorisations que l’électrique, ce qui oblige les constructeurs à retravailler entièrement leurs stratégies ».

Ainsi, si la part dévolue à l’électrique reste très large dans la nouvelle proposition européenne, cette inflexion réduit selon l’Avere-France la lisibilité à long terme, tant pour les industriels que pour les particuliers et les acteurs de la recharge, à qui une trajectoire claire avait été donnée en 2023.

Un réseau de recharge désormais robuste

Justement, côté infrastructures, le baromètre dresse un constat largement positif. À fin 2025, la France comptait 185 501 points de recharge ouverts au public, ce qui en fait le troisième réseau européen. Ce dernier affiche désormais un taux moyen de disponibilité technique de 92 % et un taux d’accès immédiat de 95 %, soit des niveaux jugés satisfaisants par la filière.

« Il n’est plus possible de dire qu’il n’y a pas assez de bornes en France ou qu’elles fonctionnent mal », souligne Clément Molizon, « aujourd’hui, la recharge est très loin d’être un frein au développement de l’électromobilité ». À noter que les stations de recharge très haute puissance progressent également, avec plus de 22 800 points supérieurs à 150 kW, notamment sur le réseau autoroutier.

Toutefois, le rythme d’installation des bornes a légèrement ralenti en 2025. Sans tirer le signal d’alarme, l’Avere-France alerte sur le risque que peut représenter aussi là aussi l’inflexion du cadre réglementaire européen. « Convaincre les investisseurs de réinvestir peut devenir plus complexe », prévient Clément Molizon, « les projets les plus rentables vont concentrer les convoitises, alors que certains territoires auront besoin de renforcements ciblés ».

Collectivités : tenir le cap malgré les incertitudes

Alors, dans ce contexte, quelle est la meilleure conduite à tenir pour les collectivités ? « Malgré les incertitudes, il faut qu’elles continuent à tenir le cap et à avoir en tête les besoins des administrés », estime Clément Molizon, « c’est important de le rappeler car les prochaines élections municipales vont donner lieu dans certains endroits à une recomposition des exécutifs locaux ».

Pour les aider, l’Avere prépare d’ailleurs une étude sur les modèles contractuels IRVE, attendue début février, visant à faciliter les arbitrages entre les marchés publics classiques et les modèles laissant davantage de place à l’initiative privée.